20 апреля 2023 года Главой государства подписаны Социальный кодекс Республики Казахстан и Закон РК от 20 апреля 2023 года № 226-VII «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам социального обеспечения».

Кодекс вводится в действие с 1 июля 2023 года. Ввод Социального кодекса отменяет порядка 10 действующих законов РК, в том числе Закона «Об обязательном пенсионном обеспечении» и Закона «О социальном страховании».

Таким образом, нормы по обязательным пенсионным взносам (далее - ОПВ) и социальных отчислений (далее - СО) с 1 июля 2023 года будут содержаться в Социальном кодексе. Положения по ОПВ и СО установлены разделом 4 «Социальные отчисления и пенсионные взносы». Глава 18» Социальные отчисления»

С 1 июля 2023 года вступают в силу положения в части расчетов ОПВ и

СО индивидуальными предпринимателями, в том числе главами крестьянских или фермерских хозяйств, а также их членов, достигших восемнадцатилетнего возраста; лиц, занимающихся частной практикой « в свою пользу»:

- отмена нижнего предела при исчислении ОПВ;

- одинаковая сумма дохода для исчисления ОПВ и СО;

- исключение суммы исчисленных ОПВ из дохода для исчисления СО.

При расчете социальных отчислений с 1 июля 2023 года доход, определенный для исчисления ОПВ и СО, будет уменьшаться на размер обязательных пенсионных взносов (ОПВ).

То есть к доходам, не облагаемым СО, отнесены и ОПВ, согласно подпункта 3) пункта 7 статьи 245 Социального кодекса РК.

Соответственно, при исчислении СО из дохода, определенного для исчисления ОПВ и СО, сначала исключаются обязательные пенсионные взносы (ОПВ), и только после этого применяется ставка 3,5%.

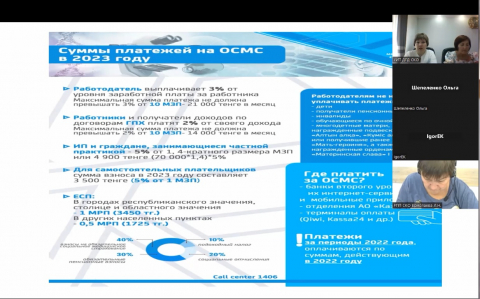

В 2023 году проводится пилот по уплате ОПВ, ИПН, СО, ВОСМС

по доходам на маркетплейсах

С 21 января 2023 года в РК начался пилотный проект по особому порядку администрирования и уплаты налогов и социальных платежей за лиц, оказывающих услуги на интернет- платформах. Пилот проводится в соответствии с Приказом Заместителя Премьер-Министра Министерства финансов Республики Казахстан»

«Об утверждении Правил и срока реализации пилотного проекта по применению иного порядка налогового администрирования лиц, оказывающих услуги с использованием интернет-платформ» от 17 января 2023 года № 33.

Период проведения пилота: с 21 января 2023 по 31 декабря 2023 года.

Основные понятия, которые используются в положениях пилота по платформенной занятости:

интернет-платформа – электронная интернет площадка, обеспечивающая взаимодействие оператора интернет-платформы, заказчика и исполнителя по оказанию услуг;

оператор интернет-платформы – ИП или юридическое лицо, предоставляющие технические, организационные, информационные и иные возможности с применением информационных технологий и систем для установления контактов по оказанию услуг (в том числе услуг с привлечением третьих лиц для оказания услуг) между исполнителями и заказчиками, зарегистрированными на интернет-платформе;

исполнитель – физическое лицо, зарегистрированное на интернет-платформе в качестве ИП, оказывающее заказчикам услуги с использованием интернет-платформы и представившее согласие на добровольной основе на участие в пилотном проекте посредством интернет-платформы;

заказчик – физ. или юр.лицо, размещающее на интернет-платформе заказ на оказание услуг.

Основная цель пилота – установить порядок удержания и уплаты налогов и социальных платежей для исполнителей на интернет-платформах.

Участие в пилоте добровольное. В пилоте могут принять участие операторы (на основании добровольно заключенного Соглашения с КГД МФ РК) и исполнители (на основании добровольного согласия). Заказчики не являются участниками пилота.

Исполнители обязаны зарегистрироваться в качестве индивидуальных предпринимателей, работающих на СНР с использованием мобильного приложения.

Такая регистрация проводится на интернет - платформе оператора, которая должна быть интегрирована со специальным мобильным приложением «E-Salyq Business».

Исполнитель интернет – платформы является плательщиком:

Индивидуального подоходного налога (ИПН) – 1% с дохода;

Обязательных пенсионных взносов (ОПВ) – 10% от 1 МЗП;

Социальных отчислений (СО) – 3,5% от 1 МЗП;

Взносов на медстраховние (ВОСМС) – 2% от 1,4 МЗП.

При платформенной занятости не уплачивается социальный налог (СН) и отчисления на медстрахование (ООСМС).