2023 жылғы 20 сәуірде Мемлекет басшысы "Қазақстан Республикасының кейбір заңнамалық актілеріне әлеуметтік қамсыздандыру мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы" Қазақстан Республикасының әлеуметтік кодексіне және Қазақстан Республикасының 2023 жылғы 20 сәуірдегі № 226-VII Заңына қол қойды.

Кодекс 2023 жылғы 1 шілдеден бастап қолданысқа енгізіледі. Әлеуметтік кодексті енгізу ҚР қолданыстағы 10-ға жуық Заңының, оның ішінде "міндетті зейнетақымен қамсыздандыру туралы" Заңның және "әлеуметтік сақтандыру туралы" заңның күшін жояды.

Осылайша, міндетті зейнетақы жарналары (бұдан әрі - МЗЖ) және әлеуметтік аударымдар (бұдан әрі - ӘА) бойынша нормалар 2023 жылғы 1 шілдеден бастап әлеуметтік Кодексте қамтылатын болады. МЗЖ және ӘА бойынша ережелер "әлеуметтік аударымдар және зейнетақы жарналары" 4-бөлімінде белгіленген. 18-тарау" әлеуметтік аударымдар"

2023 жылғы 1 шілдеден бастап МЗЖ және ӘА жеке кәсіпкерлермен, оның ішінде шаруа немесе фермер қожалықтарының басшыларымен, сондай-ақ он сегіз жасқа толған олардың мүшелерімен; жеке практикамен "өз пайдасына" айналысатын адамдармен:

МЗЖ есептеу кезінде төменгі шекті жою;

МЗЖ және ӘА есептеу үшін табыстың бірдей сомасы;

Есептеу үшін табыстан есептелген МЗЖ сомасын алып тастау.

Әлеуметтік аударымдарды есептеу кезінде 2023 жылғы 1 шілдеден бастап МЗЖ және ӘА есептеу үшін айқындалған табыс міндетті зейнетақы жарналарының (МЗЖ) мөлшеріне азайтылатын болады.

Яғни, ҚР Әлеуметтік Кодексінің 245-бабы 7-тармағының 3) тармақшасына сәйкес МЗЖ салық салынбайтын табыстарға да қатысты.

Тиісінше, ӘА есептеу кезінде МЗЖ және ӘА есептеу үшін анықталған кірістен алдымен міндетті зейнетақы жарналары (МЗЖ) алынып тасталады, содан кейін ғана 3,5% мөлшерлеме қолданылады.

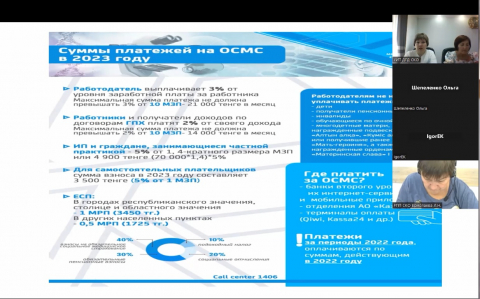

2023 жылы МЗЖ, ЖТС, ӘА, МӘМСТ төлеу бойынша

маркетплейстердегі кірістер бойынша іске қосылу өткізіледі

2023 жылғы 21 қаңтардан бастап ҚР - да интернет-платформаларда қызмет көрсететін тұлғалар үшін салықтар мен әлеуметтік төлемдерді әкімшілендіру мен төлеудің ерекше тәртібі бойынша пилоттық жоба басталды. Пилот Қазақстан Республикасы Қаржы министрлігі Премьер-Министрінің орынбасарының бұйрығына сәйкес жүргізіледі"

"Интернет-платформаларды пайдалана отырып қызмет көрсететін тұлғаларды салықтық әкімшілендірудің өзге тәртібін қолдану жөніндегі пилоттық жобаны іске асыру қағидалары мен мерзімін бекіту туралы" 2023 жылғы 17 қаңтардағы № 33.

Пилотты өткізу мерзімі: 2023 жылғы 21 қаңтардан 2023 жылғы 31 желтоқсанға дейін.

Пилоттық платформалық жұмыспен қамту ережелерінде қолданылатын негізгі ұғымдар:

интернет-платформа-интернет-платформа операторының, Тапсырыс берушінің және қызмет көрсету бойынша орындаушының өзара іс-қимылын қамтамасыз ететін электрондық интернет алаңы;

интернет-платформа операторы-интернет-платформада тіркелген орындаушылар мен тапсырыс берушілер арасында қызметтер көрсету (оның ішінде қызметтер көрсету үшін үшінші тұлғаларды тарта отырып қызметтер көрсету) бойынша байланыс орнату үшін ақпараттық технологиялар мен жүйелерді қолдана отырып, техникалық, ұйымдастырушылық, ақпараттық және өзге де мүмкіндіктер ұсынатын ЖК немесе заңды тұлға;

Орындаушы-интернет-платформада ЖК ретінде тіркелген, тапсырыс берушілерге интернет-платформаны пайдалана отырып қызметтер көрсететін және интернет-платформа арқылы пилоттық жобаға қатысуға ерікті негізде келісім берген жеке тұлға;

Тапсырыс беруші-физикалық немесе заңды.интернет-платформада қызмет көрсетуге тапсырыс орналастыратын тұлға.

Пилоттың негізгі мақсаты-интернет-платформаларда орындаушылар үшін салықтар мен әлеуметтік төлемдерді ұстау және төлеу тәртібін белгілеу.

Пилотқа қатысу ерікті. Пилотқа операторлар (ҚР ҚМ МКК-мен ерікті түрде жасалған келісім негізінде) және орындаушылар (ерікті келісім негізінде) қатыса алады. Тапсырыс берушілер пилоттың қатысушылары емес.

Орындаушылар мобильді қосымшаны пайдалана отырып, АСР-да жұмыс істейтін жеке кәсіпкерлер ретінде тіркелуге міндетті.

Мұндай тіркеу оператордың интернет - платформасында жүргізіледі, ол "E-Salyq Business" арнайы мобильді қосымшасымен интеграциялануы тиіс.

Интернет-платформаның орындаушысы төлеуші болып табылады:

Жеке табыс салығы (ЖТС) – табыстан 1% ;

Міндетті зейнетақы жарналары (МЗЖ) – 1 АЕТ-дан 10% ;

Әлеуметтік аударымдар (СА) - 1 АЕТЖ - дан 3,5% ;

Медициналық сақтандыру жарналары (ЖМСК) – 1,4 ЕТЖ-дан 2%.

Платформалық жұмыспен қамту кезінде әлеуметтік салық (СН) және медициналық сақтандыруға аударымдар (ҚОӘБ) төленбейді.