ДСолтүстік Қазақстан облысы бойынша мемлекеттік кірістер департаменті мына мәліметтерді жеткізеді.

Қазақстан Республикасы Қаржы министрлігінің 2015 жылғы 28 шілдедегі №425 бұйрығымен 2008 жылғы 30 желтоқсандағы «Салықтық әкімшілендірудің кейбір мәселеселелері туралы» №637 бұйрығының 24 қосымшасына өзгерістер енгізілді және тауар чегінің жаңа нысаны және қолма-қол есеп кітабының нысаны бекітілді.

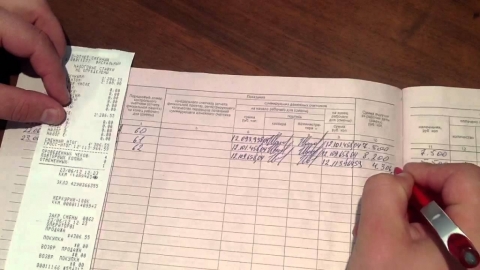

Жаңа үлгідегі қолма-қол есебі кітабының жаңа үлгісін толтыру үшін тұтынушылардың төлем карталарын есептеу есебімен 35 баған көзделген. «БКМ фискальді еске сақтау көрсеткіші» бағанында есептеуге байланысты сату және сатып алу бойынша Z есебінің көрсеткіштері жеке көрсетілуге тиіс: қолма-қол төлем немесе төлем карточкасымен және көрсеткіштердің жалпы сомасы.

Тауар чегінің жаңа үлгісінде іске асырылған тауар, атқарылған жұмыстар, көрсетілген қызметтер үшін төленген сома қандай тәсілмен жүзеге асырылғаны көрсетілуі тиіс: қолма-қол немесе төлем карточкасымен есептесу, сонымен қатар түсімнің жалпы сомасы көрсетілді.

Бұйрық алғашқы ресми жарияланған соң, яғни 2015 жылғы 12 қыркүйектен бастап күшіне енеді.

Салық кодексінің 650 бабының 8 тармағымен қолма-қол ақша есеп кітабын және (немесе) тауар чегін толық толтыру жағдайында не оларды жоғалтқан (бүлінген) жағдайда оларды ауыстыру (қайта қалпына келтіру) үшін салық төлеуші бақылау-касса машиналар есебіне қойылған жері бойынша мемлекеттік кірістер органына бес жұмыс күні ішінде ұсынады: салық өтініші; нөмірленген, тігілген, қолы қойылған және (немесе) салық төлеушінің мөрімен расталған қолма-қол ақша есебінің жаңа кітабы және (немесе) тауар чегі, сонымен қатар Салық кодексінің 648 бабының 2 тармағымен анықталған құжаттар. Қолма-қол ақша есеп кітабы толық толтырылған немесе жоғалған (бүлінген) жағдайда мемлекеттік кірістер органына фискальді есепті шешу үшін бақылау-касса машинасы қосымша ұсынылады.

Осылайша, қолма-қол ақша есебінің ескі үлгісіндегі кітабын толық толтырған кезде қолма қол ақша есебінің жаңа кітабына ауыстырылуы тиіс. Егер ескі үлгідегі қолма-қол ақша есеп кітабы толтырылмаса, онда оны ауыстыруға міндетт